| 大石久和(Ohishi Hisakazu) |

国土学アナリスト |

再び、公債について考える。建設公債と赤字の特例公債との区別もせず、乱暴で誤った議論が多いことを先に指摘した。その誤りは今時の震災復興についても散見される。今回は、再考と称してその続きを論じたいが、まず初めに二つの図を示したい。

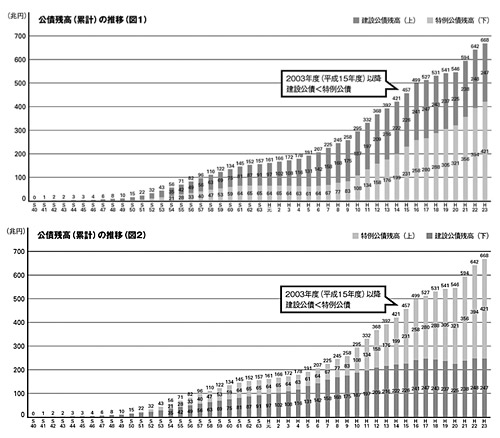

図1は、公債残高の推移を示したグラフで、建設公債と特例公債とを区別して示す場合にはよく用いられる示し方で、一般的にはこの方式でしか作図されておらず、これしか人々の目に触れることはない。これによると近年の急激な公債残高の伸びが、特例公債によるものだとは何となくわかるが、建設公債が上に描かれているので、建設公債がこの伸びに寄与しているのかいないのかはっきりとはわからない。

もっともひどいデタラメな説明の仕方は、この図では建設公債分の推移がわかりにくいことをいいことに、この全体の伸びを、特例と建設の区別もしないまま「伸びてもいない建設公債を原資とする公共事業」で説明しようとするものだということはすでに紹介した。

そこで、新たに図2を作成した。この図は建設公債残高の推移が下側にあるので、この分の傾向が明らかとなる。近年の公共事業の抑制から、建設公債残高がほとんど伸びていない様子が、図1に比べてよく理解できる。法律が許している公債分をまず基礎に描くのが当然の作図法なのだが、この図が一般に示されることは絶対にない。公債残高の伸びが公共事業によるものではないことが、あまりに明らかとなるからである。

可住地面積あたりの高速道路延長を持ち出して、「わが国はすでにヨーロッパ水準を超える高速道路大国だ」などと、奇妙きてれつな議論を熱心に展開する元新聞記者がいる。彼が、雑誌『世界』に書いた「主として非可住地を通ることで機能する高速道路の可住地面積あたりの延長比較論」の荒唐無稽な無意味さは、かつて本コラムでも紹介した。

このような不思議な議論が堂々と世に出たり、「公債残高の急増は、主に社会保障財源となる特例公債の発行による」ことを、隠そうとしたりすることが横行するのは一体どうしたことだろう。主権者に理解しやすい正確な情報を出していかないと民主主義というものは、結構暴走しやすく危ういものだ、ということがわかっていないのではないかと不安なのである。ヒトラー政権は民主制が有効に機能していた国に誕生したのだ。

社会保障費の急増こそが、この国の財政にとってもっとも根幹的な問題であり、その改革やそのための財源確保のあり方を議論の中心に組み立てなければならないのに、それを覆い隠しては解決策には至らないと考える。公共事業を削減すれば何とかなる程度の問題ではないし、残念なことだが、社会保障は、国の経済力のレベルを超えては維持できないという冷徹な原則から目をそむけさせるだけだと大いに懸念するのである。

さて、公債についてのまったく別の話題である。三菱UFJリサーチ&コンサルティングの五十嵐敬喜氏の日本国債に関する次の説明をよく理解しておきたい。

- 日本国債は魅力に乏しいから国内でしか売れない。

- 高齢化によって貯蓄フローが減るから、国債の国内消化の原資が枯渇して国債価格が暴落するという見方がある。しかし、そうはならない。家計が国債を購入すれば、その分だけ家計の資産が増加するため、高齢化で家計の貯蓄フローが減少するとは限らないからである。

- 負債を控除した家計の純資産がほぼ1千兆円として、国債の発行残高が、これを上回れば国債価格が暴落するというが、これも、これらはすでに運用済み、調達済みの残高であり、マクロで見れば家計の純資産残高が、国債の新たな消化原資の大きさを決めるわけではない。

- 国債の発行が後世世代へのつけ回しという主張も、当てはまらない。わが国では実質的には国債の償還は行われていないからである。親が発行した国債を、子が借り換えて孫に引き継ぐいまのやり方を続ける限り、誰の負担にもならない道理だ。

- 結局国債の消化問題は、資金があるが買いたくないと日本人が思ってしまう事態をいかに避けるかである。増加ペースのコントロールをいかにしていくかが問題なのである。

これは、世によく流布している破綻論と違い、きわめて冷静でまっとうな議論である。民間の製造業などが国内への投資を縮小し、金融部門には民間が融資を受けて使おうとしない貯蓄が過剰に積み上がっている。政府部門が国債で吸い上げなければ行き場のないお金が積み上がっているというのが真の姿なのである。

|